Saimnieks LV / 2022.gads (Janvāris.)

2022. gadā spēkā stājas vairākas izmaiņas nodokļu jomā, kā arī jauns Grāmatvedības likums. Raksta tapšanas brīdī decembrī visi plānotie grozījumi nodokļu normatīvajos aktos diemžēl nav izsludināti (piemēram, par pašnodarbināto lauksaimnieku valsts sociālās apdrošināšanas iemaksām), par tiem nākamreiz. Šoreiz par to, ko jau skaidri zinām.

Izmaiņas IIN piemērošanā

Ar 2022. gadu tiek atcelta noteikta parauga veidlapa Paziņojumam par fiziskajām personām izmaksātajām summām. Protams, VID EDS būs strukturētas formas veidlapa, kas aizpildāma, bet tās izskats vairs nav apstiprināts ar MK noteikumiem. Arī šajā paziņojumā norādāmie kodi dažādiem ienākumu veidiem vairs nav apstiprināti ar MK noteikumiem, bet gan tiek publicēti Valsts ieņēmumu dienesta mājas lapā.

Tiem, kas saņem autoratlīdzības, svarīgi zināt, ka ir pagarināts pārejas periods, kurā autoratlīdzības saņēmējs drīkst nereģistrēties kā saimnieciskās darbības veicējs. Līdz 2022. gada 31. decembrim joprojām autoratlīdzības saņēmējam būs tiesības saņemt atlīdzību, no kuras autoratlīdzības izmaksātājs ieturējis nodokli 25 % vai 40 % (no autoratlīdzības, kas pārsniedz 25 000 EUR) apmērā.

Šogad pieaug neapliekamā minimuma apmērs.

Pensionāriem neapliekamais minimums noteikts šādā apmērā:

• no 01.01.2022. līdz 30.06.2022. 2100 EUR (350 EUR mēnesī),

• no 01.07.2022. līdz 31.12.2022. 3000 EUR (500 EUR mēnesī).

Pensionāra neapliekamā minimuma apmērs 2023. gadā arī būs 500 EUR mēnesī.

Iespējams, ka daļai darba devēju saistoša varētu būt likuma Par IIN norma, kas paredz, ka no 01.01.2022. ar IIN neapliks darba devēja apmaksātos darba koplīgumā noteiktos darbinieka ārstniecības un ēdināšanas izdevumus, ja tie kopā gadā nepārsniedz 480 EUR. Tā ir tā pati norma, kas jau bija spēkā iepriekš, bet tagad bez ēdināšanas izdevumiem drīkst segt arī ārstniecības izdevumus. Atgādinu, ka, lai šo normu izmantotu, jābūt noslēgtam darba koplīgumam. Kopējā izdevumu summa gan palikusi nemainīga – 480 EUR gadā (40 EUR mēnesī).

Mainās arī diferencētā neapliekamā minimuma apmērs. Tāpat kā pensionāru neapliekamais minimums, arī šis neapliekamais minimums gada vidū pieaug. Atgādinu, ka katrai personai piemērojamais neapliekamais minimums ir atkarīgs no gūtajiem ienākumiem un neapliekamā minimuma apmērs ir redzams elektroniskajā algas nodokļa grāmatiņā. Saskaņā ar grozījumiem MK noteikumos 676 Noteikumi par neapliekamā minimuma un nodokļa atvieglojuma apmēru IIN aprēķināšanai 2022. gadam ir noteikts šāds neapliekamā minimuma apmērs, kā arī ienākuma apmēri, kas nosaka piemērojamā neapliekamā minimuma lielumu:

• maksimālais neapliekamais minimums laika posmā no 01.01.2022. līdz 30.06.2022. ir 2100 EUR;

• maksimālais neapliekamais minimums laika posmā no 01.07.2022. līdz 31.12.2022. ir 3000 EUR;

• apliekamā ienākuma apmērs, līdz kuram piemēro maksimālo neapliekamo minimumu, ir 3000 EUR;

• apliekamā ienākuma apmērs, virs kura nepiemēro diferencēto neapliekamo minimumu, ir 10 800 EUR.

MK noteikumu Nr. 676 pielikumā ir apskatāmi piemēri, kā tiks aprēķināts piemērojamais diferencētais neapliekamais minimums.

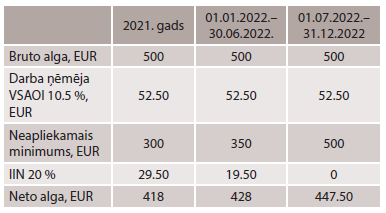

Ar pavisam vienkāršu piemēru apskatīsim, kā mainīsies alga, kuru darbinieks saņems uz rokas, ja viņam ir minimālā mēnešalga 500 EUR un pēc datiem algas nodokļa grāmatiņā darbiniekam piemērojams maksimālais neapliekamais minimums:

Atvieglojums par apgādībā esošajām personām netiek mainīts – saglabājas 250 EUR apmērā.

Atgādinu, ka attiecībā uz dažādu atvieglojumu piemērošanu darba samaksai darbiniekam pašam savā elektroniskajā algas nodokļa grāmatiņā ir jānorāda, cik lielā apmērā un vai vēlas piemērot neapliekamo minimumu, citus IIN atvieglojumus, kā arī piemērojamo IIN likmi (20 vai 23 % apmērā).

Saimnieciskās darbības veicējiem 2022. gadā arī tiek atcelti IIN avansa maksājumi no saimnieciskās darbības ienākuma.

Lauksaimniekiem interesanti varētu būt grozījumi likuma Par IIN 11.7 pantā, kas nosaka gadījumus, kad ienākums no lauksaimniecības zemes pārdošanas netiek aplikts ar IIN. Ja nekustamā īpašuma sastāvā ir ēkas un būves, mežs vai cita veida zeme (piemēram, purvi, zeme zem ūdeņiem), atbrīvojumu no nodokļa īpašuma atsavināšanas ienākumam piemēro, ja nekustamā īpašuma atsavinātājs iesniedz VID sertificēta nekustamā īpašuma vērtētāja sniegtu vērtējumu, kurā norādīta:

• nekustamā īpašuma kopējā tirgus vērtība,

• tirgus vērtība atsevišķai nekustamā īpašuma daļai – lauksaimniecības zemei.

Ja nekustamā īpašuma sastāvā ir ēkas un būves, mežs vai cita veida zeme, atbrīvojumu no IIN īpašuma atsavināšanas ienākumam piemēro, ja nekustamā īpašuma atsavinātājs iesniedz VID sertificēta nekustamā īpašuma vērtētāja sniegtu vērtējumu

Šajā gadījumā IIN atbrīvojumam ņem vērā uz lauksaimniecības zemi attiecināmās nekustamā īpašuma tirgus vērtības daļas īpatsvaru kopējā nekustamā īpašuma tirgus vērtībā. Šo jauno regulējumu piemēros, sākot ar 2021. gada 1. janvāri, ja fiziskā persona vēlas piemērot šo atbrīvojumu un tā rīcībā ir sertificēta nekustamā īpašuma vērtētāja vērtējums, kas nav vecāks par 12 mēnešiem no dienas, kad noslēgts atsavināšanas līgums. Šobrīd likums paredz, ka ar IIN neapliekamo ienākumu gadījumā, ja atsavināto īpašumu veido lauksaimniecības zeme un cita veida zeme, nosaka proporcionāli lauksaimniecības zemes platības daļai kopējā atsavinātā īpašuma platībā; savukārt, ja atsavina īpašumu, kuru veido lauksaimniecības zeme un ēkas vai būves, atbrīvojumu nepiemēroja vispār.

2022. gadā saglabātas arī tiesības izmaksāt darbiniekam ar IIN neapliekamu summu līdz 30 EUR apmērā, ja darbinieks darbu veic attālināti.

Samazināts darba devēja apmaksājamo darbnespējas dienu skaits

Saskaņā ar grozījumiem likuma Par maternitātes un slimību apdrošināšanu 36. pantā, sākot ar 2022. gada 1. aprīli, darba devējs slimības naudu maksā par pirmajām deviņām, nevis desmit darbinieka darbnespējas dienām. Par gada pirmajiem trim mēnešiem saglabājas pienākums maksāt slimības naudu par pirmajām desmit darbnespējas dienām. Ja pirmā pārejoša darba nespējas diena iestājusies līdz 2022. gada 31. martam, slimības naudu izmaksā saskaņā ar tiesisko regulējumu, kāds bija spēkā līdz 2022. gada 31. martam, t.i., darba devējs apmaksā pirmās desmit

dienas.

Saimnieks LV

Saimnieks LVLatvijas liellopu gaļas ražošanas nozarē vērojama dinamiska izaugsme: divas...

Saimnieks LV

Saimnieks LVKamēr piena lopkopībā genoma testi ir ikdiena, gaļas liellopu audzētāji šo ...

Saimnieks LV

Saimnieks LVMadonas novada Praulienas pagastā, ainaviskā vietā atrodas zemnieku saimnie...

Saimnieks LV

Saimnieks LVLektīni ir dabiski sastopamas olbaltumvielas daudzos augos – pākšaugos (pie...